Платим НДФЛ за сотрудников: что нужно знать и как сделать это правильно

НДФЛ работодатели платят за сотрудников, а заказчики – за исполнителей, вычитая из зарплаты и перечисляя в бюджет.

Налог платят предприниматели на ОСН, наемные сотрудники в компаниях и ИП, работающие по ГПХ специалисты, а также с продажи имущества, выигрышей в лотерее, дивидендов.

Лично НДФЛ уплачивается владельцем квартир или машин. Если имеются доходы по вкладам в банке, налоговая инспекция считает НДФЛ сама по итогам года. В остальных случаях контроль и отчисление налогов ложится на работодателя или заказчика. При выплате заработной платы налог удерживается и перечисляется в бюджет.

Порядок расчета

- Посчитать общий доход человека, облагающийся НДФЛ. Убрать из суммы доходы по льготному списку, которые не облагаются налогом.

- Для дохода до 5 млн рублей считается ставка 13%, для дохода выше 5 млн рублей – 15%. 30% считаются для нерезидентов, 35% - с материальной выгода от процента по займу у работодателя.

- Посчитать налоговую базу по человеку с начала года, сложив все облагаемые НДФЛ выплаты. Если применяются несколько ставок, нужно сложить посчитанные от каждой из них налоговой базы.

- Если есть районный коэффициент или надбавки, то их тоже нужно включить.

- Если за год человек получил до 350 тысяч рублей совокупно, то он имеет право на налоговый вычет, который также нужно учесть. Это будет дополнительный вычет к другому расчету.

Итак, формула НДФЛ: НДФЛ с начала года = (Налоговая база с начала года – Вычеты) х Ставка налога

- Формула НДФЛ, удерживаемого перед выплатой дохода: НДФЛ для удержания = НДФЛ с начала года – НДФЛ с начала года при предыдущей выплате

Важно! Сумма НДФЛ рассчитывается в целых рублях. При появлении дробной части с числами после запятой необходимо округлить сумму в большую сторону.

Как рассчитать налоговую базу

Работодатель рассчитывает основную налоговую базу из зарплаты, премий, отпускных, больничных. К основной базе относят доходы в натуральной форме при оплате товаров, работ для сотрудников. Например, компенсация питания, психолога.

НДФЛ не облагаются командировочные расходы, государственные пособия, компенсации вреда здоровью, компенсации использования личного авто или техники в служебных целях, мат. Помощь до 50 000 р. при рождении/усыновлении ребенка, подарки стоимостью до 4000 в год.

Заказчик по договору ГПХ учитывает доход исполнителя. К налоговой базе добавляют профессиональные налоговые вычеты, подтвержденные документами и чеками, или зафиксированный процент от суммы договора. Чтобы получить свой вычет, исполнитель пишет заявление заказчику.

Прогрессивная шкала НДФЛ

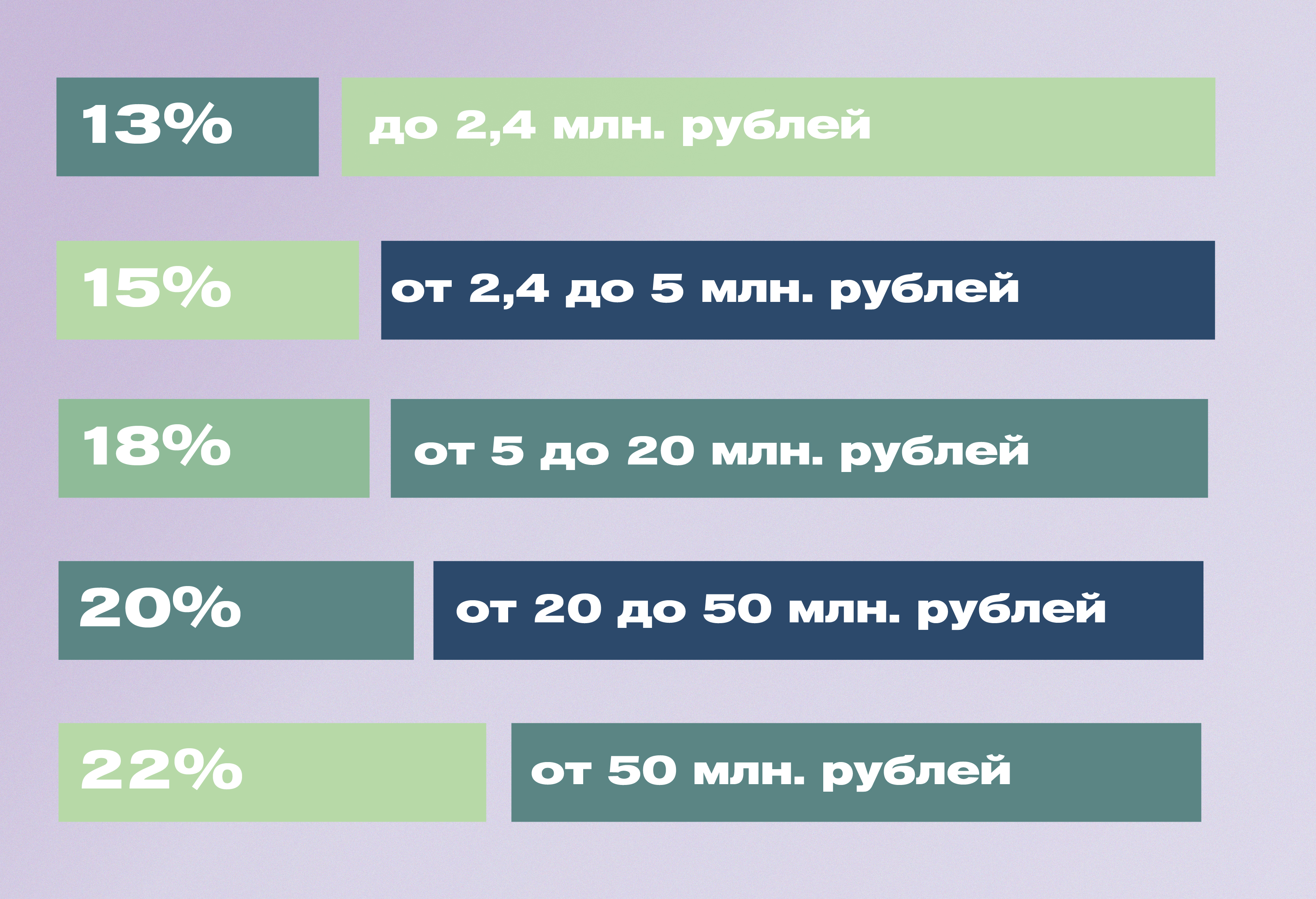

С этого года работодатель будет рассчитывать НДФЛ по 5-ступенчатой шкале с соответствующими ставками от 13 до 22%. Изменения отражены в законе о прогрессивном налоге от 10.07.2024.

Ставки зависят от годового дохода работника:

13% – до 2,4 млн рублей;

15% – от 2,4 до 5 млн рублей;

18% – от 5 до 20 млн рублей;

20% – от 20 до 50 млн рублей;

22% – от 50 млн рублей.

Пока доход не превышает лимит в 2,4 млн рублей, действует налог 13%, далее разница общего дохода и лимита будет облагаться ставкой 15%.

Расчетный период

НДФЛ уплачивается за два периода: с 1-го по 22-е число месяца и с 23-го до конца месяца. При выплате работодатель или заказчик считает НДФЛ с доходов, перечисляя его один раз в конце периода. Сам налог будет удержан из зарплаты или бонуса на счете.

Сначала компания уведомляет налоговую, а затем вносит НДФЛ на единый налоговый счет (ЕНС). Сроки как уведомления, так и перечисления средств будут зависеть от дат выплаты дохода работнику.

Работодатели и заказчики по итогам квартала сдают в налоговую инспекцию расчет по форме 6-НДФЛ. Там указывают выплаченные доходы, начисленную и удержанную сумму НДФЛ. Это можно сдать на бумаге, если число работников и исполнителей, получивших в текущем году, 10 или меньше. Если работников больше 10, то подается в электронном виде.

Что будет за неуплату НДФЛ

Работодатели или заказчики, не уплатившие налог, будут оштрафованы на 20% от не удержанной и не уплаченной суммы в бюджет. Если после доначисления НДФЛ общий остаток стал отрицательным, будут начислены пенни.

Для ИП – 1/300 ключевой ставки Банка России.

Для организаций:

С 1-го по 30-й день просрочки – 1/300 ключевой ставки Банка России.

С 31-го по 90-й день – 1/150 ключевой ставки Банка России.

С 91-го дня – 1/300 ключевой ставки Банка России.

Что не облагается

НДФЛ не облагаются некоторые доходы сотрудников-физлиц вне зависимости от статуса резидента или нерезидента:

- Компенсации при увольнении (кроме выходного пособия и среднго заработка за время работы в компании);

- Компенсации вреда здоровью;

- Суточные в командировках;

- Материальная помощь на похороны родственников;

- Возмещение затрат на повышение квалификации;

- Материальная помощь до 50 000 рублей при рождении или усыновлении ребенка;

- Компенсация переезда на работу из другого региона;

- Оплата проезда до места отпуска в пределах страны для сотрудников с Крайнего Севера;

- Возмещение расходов на оборудование сотруднику на удаленке;

- Компенсация путевок в санатории;

- Компенсация медицинских услуг.

С НДФЛ идут отчисления в налоговую, важно не пропускать его уплату, так как ответственность полностью лежит на работодателе или заказчике.