Микрофинансирование и малый бизнес

Все чаще, в разговорах о помощи малому бизнесу упоминают микрофинансирование и микрокредитование. Правительство выпускает законы, которые регулируют деятельность этих финансовых инструментов и стимулируют спрос предпринимателей на них. Так в чем же отличия их от обычного кредита?

Так ли необходимо и «полезно» микрофинансирование малому бизнесу, как это преподносят законодатели и банкиры? И куда обращаться за микрокредитом? Ответы на эти и другие вопросы в нашей статье.

Предпринимательская деятельность - это огромный риск и постоянная борьба с целым комплексом различных проблем, и главная из них - нехватка денежных средств для текущих потребностей бизнеса или развития новых проектов. Где взять эти средства быстро и с минимальными потерями в виде процентов? Можно ли использовать микрофинансирование в решении таких проблем?

Для начала, давайте определим, что же это такое. Как показала практика других стран, микрофинансирование - один из действенных методов, развивающих малое предпринимательство. Это финансовая отрасль, направленная на предоставление различных финансовых услуг лицам, не способным по тем или иным причинам воспользоваться обычными банковскими услугами, например, молодым предпринимателям, которым не хватает средств для текущей деятельности.

Главной составляющей микрофинансирования является микрокредитование, и в нашей стране, где микрофинансовый рынок только-только развивается, эти понятия практически тождественны.

Сейчас реализуется множество различных программ микрофинансирования. Их разрабатывают и предлагают клиентам не только банки, но и специализированные кредитные организации, занимающиеся финансированием малого и среднего бизнеса. Осуществляют микрофинансирование малого бизнеса и фонды поддержки предпринимательства. Они могут быть как государственными, так и негосударственными. Но их основной услугой является предоставление микрокредитов.

Итак, микрокредит - это своеобразный займ, предоставляемый субъектам малого предпринимательства на определенных условиях.

Во-первых, именно займ, а не кредит, потому что его могут выдать Вам как банки, практикующие такую услугу, так и различные государственные и негосударственные фонды.

Во-вторых, предоставляется именно субъектам малого предпринимательства, то есть тем предпринимателям, которые не способны получить обычный кредит в банке, в результате различных причин, например, нет обеспечения под кредит, или запрашиваемая сумма слишком велика для заемщика по расчетам банка, и так далее.

В-третьих, и в главных, это наличие определенных условий, отличающих обычный кредит от его микро-брата. Рассмотрим их поподробнее.

Срок

Вы можете получить сумму на срок от 1 месяца до 2 лет, причем это может быть и 2 месяца, и 3 и 7, т.е. срок устанавливается в зависимости от Ваших потребностей и возможностей, что весьма удобно.

Какую же пользу несет маленький срок?

Представьте себе такую ситуацию: поставщик срочно требует оплату за сырье, а Ваш продукт будет готов через несколько дней, при этом покупатель нашелся, и Вы знаете, что сможете расплатиться по долгам, но время играет против Вас. Итак, вы решаете взять кредит.

Если брать обычный кредит, то минимальный срок по нему составит 1 год, и процентная ставка, в среднем, будет равна 20%. Конечно, Вы можете погасить его заранее, как только появятся средства. Но, мало того, что банк сдерет с Вас компенсацию за неполученные им проценты за весь год, (этот пункт в обязательном порядке включается в договор), так еще Вы можете очень сильно испортить свою кредитную историю, или попасть в черный список.

Однако, у Вас есть другой вариант – взять микрокредит на минимальный срок. Например, Вы берете его на 1 месяц, конечно, процентная ставка при таком сроке будет больше, чем при сроке 1 год. Но, когда Вы получите деньги, Вам надо будет погасить только основную сумму долга и проценты по нему. И, поверьте, несмотря на повышенную процентную ставку, Вы потеряете меньше, чем при первом варианте.

Процентная ставка

Она, как правило, не афишируется и определяется каждым банком и фондом или иной кредитной организацией индивидуально для каждого плательщика. Заметим, Центробанк побеспокоился о малом бизнесе, установив потолок в 40%. Естественно, любая коммерческая деятельность направлена на получение прибыли, а раз микрофинансовые организации не могут нажиться за счет стабильных годовых процентов, то частично восполняют потери за счет повышенной процентной ставки по микрокредитам. На сегодняшний день средний процент по обычным кредитам составляет 20%, а по микрокредитам – 32%, но опять-таки, процент зависит от суммы займа и его срока.

Разные кредиторы применяют свои системы поощрения и стимулирования малого бизнеса. Например, широко используется бальная система, которая направлена на поддержание длительных и теплых отношений с предпринимателями. Фактически, эта система отражает кредитную историю каждого участника программы микрофинансирования и риск работы с ним. Если Вы добросовестно выполняете все условия договора, то в будущем можете получать займы на более выгодных условиях (более длительный срок, более крупная сумма займа, более низкая процентная ставка).

Вот пример такой системы, применяемой одним Московским Фондом содействия кредитованию малого бизнеса: условия предоставления микрозаймов зависят от уровня, на котором находится предприниматель, участвующий в программе микрофинансирования. Процентные ставки установлены по каждому уровню: на первом уровне – 32%; на втором уровне – 22%; на третьем – 12%; на четвертом – 9%; на пятом – 6%; на шестом – 4%; на седьмом – 3%. Соблюдая все условия, Вы накапливаете баллы и постепенно переходите на новый уровень. Баллы начисляются Вам за своевременное внесение платежей по микрозайму и отсутствие пролонгации, принятие на себя солидарной ответственности за другого заемщика, своевременное выполнение поручителем своих обязательств по договору поручительства. В общем, при условии что Вы – ответственны и исполнительны, это сотрудничество будет выгодно как для Вас, так и для самого кредитного учреждения.

Обеспечение кредита

Практически все программы микрофинансирования предусматривают наличие обеспечения под требуемую сумму. Но, в отличие от обычных кредитов, это обеспечение не обязано быть стопроцентным, т.е. Вы можете получить микрокредит, даже если всего Вашего имущества хватает только на покрытие его десятой части. Это один из плюсов микрокредита.

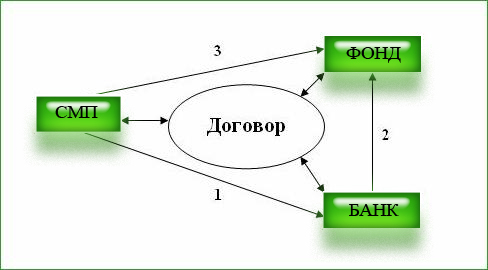

В настоящее время существует много фондов содействия кредитованию малого бизнеса, которые работают в 2-х направлениях: во-первых, кредитуют банки, участвующие в программе микрофинансирования, и полученная сумма используется только в качестве микрокредитов. Второе направление заключается в привлечении малого бизнеса, ключевой момент заключается в том, что если Вы берете микрокредит, Фонд свободно может выступить Вашим поручителем. Так как именно он разрабатывает программу и ее условия, а также приглашает к содействию банки и другие кредитные учреждения.

Обычно работает такая схема:

- Субъект малого предпринимательства (СМП) обращается в Банк за получением кредита по программе выбранного им Фонда

- Банк одобряет выдачу кредита и обращается в Фонд за оформлением поручительства

- Заключается тройственный договор поручительства, и СМП оплачивает вознаграждение

- Банк выдает кредит СМП под поручительство Фонда

Если Вы решите использовать Фонд в качестве поручителя, то Вы должны оплатить вознаграждение Фонду за его участие, оно обычно не превышает 1-3% от суммы займа. При этом, Фонд может поручиться за 50% Вашего долга. В итоге, при неблагоприятных обстоятельствах Вы остаетесь ответственны только за половину кредита. Фонд, оформляя поручительство, не требует подробного анализа Вашего финансового состояния, но Ваша отчетность должна быть положительной.

Процедура оформления заявок – еще одно отличие микрофинансирования малого бизнеса от кредитования: пакет документов значительно меньше, да и требования к ним проще.

Само понятие микрокредитования подразумевает относительно небольшие суммы.

В Москве и Московской области, микрокредиты выдают на суммы от 30 до 800 тысяч рублей.

К сожалению, ни одна программа микрофинансирования не включает такой важный для начинающих предпринимателей момент, как «старт-ап».

Практически все Фонды содействия кредитованию малого бизнеса, и большинство банков, участвующих в программе микрофинансирования, отказываются кредитовать начинающих предпринимателей. Предприятие должно просуществовать и вести хозяйственную деятельность не менее трех месяцев, чтобы получить микрокредит в банке или заручиться поддержкой и поручительством Фонда.

Однако, если Вы зарегистрированы более чем три месяца назад, Ваша квартальная отчетность в плюсе, Вам срочно понадобились деньги, а обращаться в банк не видите смысла, то микрокредит для Вас. По запросу «Фонд содействия кредитованию малого бизнеса» поисковик выдаст Вам несколько организаций, и Вы конкретнее сможете ознакомиться с их условиями микрокредитования.

Возможно, это Ваш шанс! Успехов!